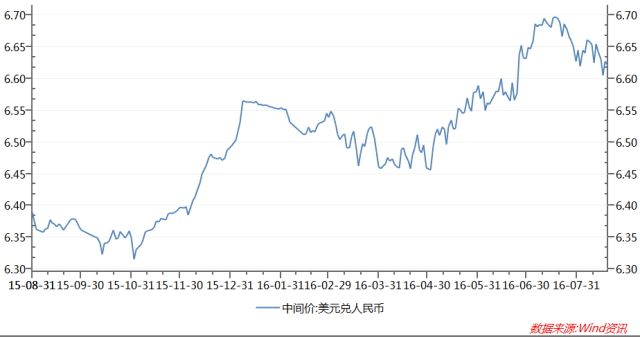

8月22日人民币兑美元中间价调降441基点报6.6652,为6月27日以来最大降幅。中国人民银行授权中国外汇交易中心公布,2016年8月22日银行间外汇市场人民币汇率中间价为:1美元对人民币6.6652元,1欧元对人民币7.5204元,100日元对人民币6.6269元,1港元对人民币0.85962元,1英镑对人民币8.7043元。

而实际上,自2014年初,人民币就开启了贬值大趋势。今年年初至今,人民币年化汇率,已经贬值逾10%!也就是说如果你在银行存有1000万人民币,在短短一年不到的时间内,你已经白白蒸发掉100万!

如果今年按这样贬值速度下去,到年底1000万至少就要“蒸发”掉接近200万!不得不说,最大的一种风险就是:你什么都没做,却损失了一套房子、一辆宝马!

降息降准都很难

房价上涨成必然趋势

当前降息面临负利率和人民币贬值两大制约因素。2014年四季度以来,经过六次降息,一年期人民币存款基准利率已将至1.5%,而与此同时,CPI虽有波动但基本上是在2%上下,可以说2016年以来,利率水平已处于负利率状态。从CPI环比运行态势来看,未来即使不降息,负利率状况至少仍会维持至明年上半年。

负利率状态的持续存在且程度较高的话,必然导致储蓄倾向减弱和交易性动机的增强,从而推动资产价格上扬和通货膨胀发展。从改革开放以来的情形看,亦基本如此。每当负利率形成和持续阶段,通常伴随或相应滞后地出现资产价格上扬和通货膨胀。上世纪九十年代以来,中国经历过4次负利率时期,分别是1992年10月-1995年11月、2003年11月-2005年3月、2006年12月-2008年10月、2010年2月-2012年3月。在上述4个负利率时期,CPI的最高值分别达到 27.7%、5.3%、8.7%与6.5%;全国商品房价格累计涨幅分别达到60%、34%、12.8%、15%。

2014年以来六次降息已经推动基准利率明显下降,据央行公布的人民币加权平均利率从7.18%降至2016年6月份的5.26%。商业银行对大型企业的信贷利率通常是在基准利率上下,中型企业则在基准利率偏上,而小微企业信贷利率水平最高但仍在上浮30%以内,即使加上其他如一些隐性成本,小微企业偿付银行的信贷成本应该不会超过9%。而市场上一些小微企业反映融资成本仍在18%左右,这其中一半可能主要是中介机构的收费。随着经济下行压力加大,小微企业风险上升,金融机构和中介机构风险偏好降低应该是个正常现象。如果经济下行压力进一步加大,企业更加困难,市场风险偏好继续下降,那么推进利率水平走低当然是政策选项。现阶段降低融资成本还应将降费作为重要手段。

在第六次降准之后,今年以来尽管外汇占款出现了负增长,但货币当局并没有继续降准,而是运用各种工具保证银行间市场流动性充裕,其中相关考量可能与地方政府债务置换有关。按照监管要求,银行投放信贷必须有存款为前提并且存贷比要达到合理水平。而银行投资债券则可以用包括同业市场拆入的所有类型的资金。因此为保证市场能消化5万亿以上的债券发行(主要是银行业购买),货币当局需要保证银行间市场流动性充裕。

其实,应对人民币贬值的消极影响,最好的办法自然就是把放在银行里的钱花出去,转变成固定资产。而房子就是保值性最强,增值最稳健的投资理财产品。现在出手正是好时候,别让你的财富“竹篮打水一场空”!